1. Apa Itu CCRIS?

CCRIS ialah singkatan bagi Central Credit Reference Information System, sebuah sistem rujukan maklumat kredit yang dikendalikan oleh Bank Negara Malaysia (BNM). Bank Negara Malaysia+2Bank Negara Malaysia+2

Ia menyimpan maklumat tentang pinjaman dan kredit anda — termasuk kad kredit, pinjaman peribadi, pinjaman kereta, pinjaman rumah — dan bagaimana anda membayarnya dalam 12 bulan terakhir. StashAway Malaysia+1

2. Fungsi Utama CCRIS

-

Membantu institusi kewangan menilai risiko apabila anda mohon pinjaman atau kad kredit. BigPay+1

-

Memberi anda gambaran tentang “kesihatan kredit” anda sendiri: berapa banyak pinjaman aktif, bagaimana rekod pembayaran anda, sama ada anda terlambat bayar atau tidak. StashAway Malaysia

-

Memastikan anda sedar bahawa pinjaman bukan hanya jumlah, tetapi sejarah anda juga akan dinilai.

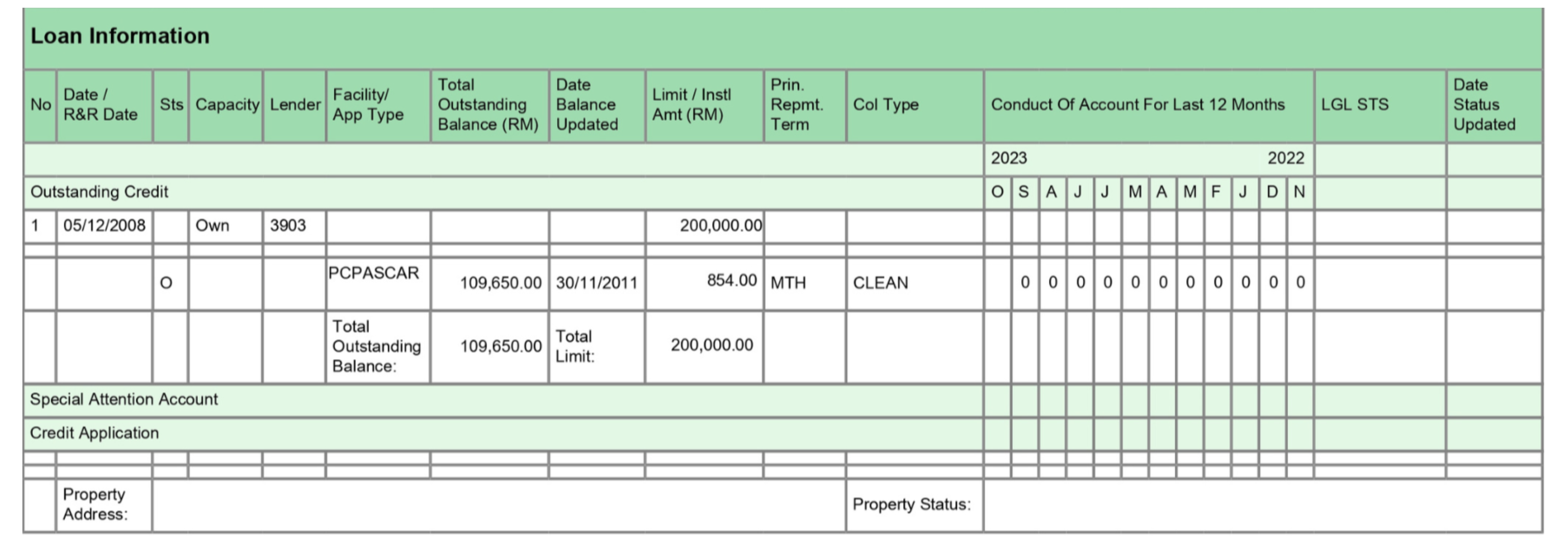

3. Apa Yang Ada Dalam Laporan CCRIS

Beberapa perkara utama yang akan anda lihat di laporan CCRIS:

-

Senarai semua kemudahan kredit yang anda ada (pinjaman, kad kredit, overdraf). Credit Bureau Malaysia+1

-

Baki tertunggak (outstanding balance) bagi setiap pinjaman. Credit Bureau Malaysia

-

Had kad kredit atau instalment bulanan yang anda setuju. Credit Bureau Malaysia

-

Rekod pembayaran untuk 12 bulan: contohnya ‘0’ jika bayar tepat masa, ‘1’, ‘2’, -‘3’ jika lewat bulan tertentu. Credit Bureau Malaysia

-

Status undang-undang jika ada tindakan seperti kebankrapan, alasan penguatkuasaan. StashAway Malaysia

4. Kenapa CCRIS Penting untuk Anda

-

Jika anda mohon pinjaman rumah, kereta, kad kredit baru — bank akan semak CCRIS anda. Laporan yang bersih → peluang lulus lebih tinggi, mungkin kadar faedah lebih baik.

-

Rekod yang buruk (contoh banyak lewat bayar atau banyak pinjaman aktif) boleh menyukarkan anda mohon pembiayaan baru atau menyebabkan syarat pinjaman menjadi lebih ketat.

-

Ia adalah “lampu amaran” awal untuk anda: jika anda sedar ada masalah dalam CCRIS, anda ada peluang untuk betulkan sebelum mohon pinjaman besar.

5. Bagaimana Semak CCRIS Anda

Anda boleh semak laporan CCRIS melalui beberapa cara:

-

Secara dalam talian: Melalui portal eCCRIS yang disediakan oleh BNM. eCCRIS+1

-

Secara fizikal: Pergi ke pejabat BNM atau kaunter yang disediakan dan minta salinan laporan CCRIS. MyGOV+1

-

Melalui pos atau e-mel: Dalam sesetengah kes boleh minta laporan melalui e-mel atau pos. StashAway Malaysia

Nota: Kebanyakan semakan asas adalah percuma untuk individu.

6. Tip Untuk “Credit Health” Yang Baik

Untuk pastikan CCRIS anda dalam keadaan baik atau lebih baik, ini beberapa tip:

-

Bayar ansuran pinjaman dan kad kredit tepat pada masanya.

-

Kurangkan baki tertunggak dan jangan ada tunggakan lama.

-

Jangan mohon terlalu banyak pinjaman/kad dalam satu masa—terlalu banyak permohonan boleh dilihat sebagai risiko.

-

Pastikan data anda di CCRIS adalah betul—sekiranya ada kesilapan, sila mohon pembetulan.

-

Simpan rekod anda, semak setiap tahun untuk pastikan tiada kesilapan atau pinjaman tak diketahui.

7. Kesilapan Biasa & Perkara Yang Perlu Dielakkan

-

Mengabaikan atau terlupa ansuran → ia akan naik sebagai ‘late payment’ dalam CCRIS.

-

Menganggap “pinjaman kecil” tak beri kesan — sebenarnya setiap pinjaman kecil yang tak bayar boleh beri kesan pada rekod anda.

-

Tidak semak laporan anda sendiri → mungkin ada kesilapan yang anda tak sedar.

-

Berjuta kad kredit aktif tanpa guna → walaupun anda guna kad sedikit, “limit besar” boleh beri impak.

8. Perbezaan Antara CCRIS & CTOS

Walaupun kedua-dua berkaitan kredit, ada beberapa perbezaan utama:

-

CCRIS dikendalikan oleh BNM, memfokus kepada maklumat kredit asas (pinjaman & rekod pembayaran). StashAway Malaysia

-

CTOS Data Systems Sdn. Bhd. ialah agensi swasta yang menyediakan laporan kredit yang lebih menyeluruh dan termasuk “skor kredit”. StashAway Malaysia

-

CCRIS tidak memberi skor secara langsung; ia memaparkan maklumat rekod.

-

CTOS boleh memberi skor yang bank/insitusi kredit boleh rujuk untuk menilai risiko.

✅ Kesimpulan

Laporan CCRIS bukan sekadar “surat kecil” — ia asas penilaian kredit anda. Jika anda mempunyai rancangan untuk mohon pinjaman besar (rumah, kereta) atau ingin memastikan keselamatan kewangan anda, mula dengan memastikan CCRIS anda bersih hari ini.

egalanya Yang Korang Perlu Tahu Tentang CCRIS (Paling Lengkap 2025)

(Sesuai untuk blog, assignment, Facebook page atau video script)

🏦 Apa Itu CCRIS?

CCRIS atau Central Credit Reference Information System ialah sistem yang dibangunkan & diselia oleh Bank Negara Malaysia (BNM) untuk mengumpul rekod kredit individu dan syarikat di Malaysia.

Laporan CCRIS menunjukkan:

-

Sejarah pembayaran pinjaman 12 bulan terkini

-

Jumlah pinjaman aktif & baki tertunggak

-

Had kredit & jumlah penggunaan kad kredit

-

Status tindakan undang-undang (jika ada)

-

Rekod pemulihan hutang / tunggakan

👉 Ringkasnya: CCRIS = report card kewangan anda.

🎯 Kenapa CCRIS Penting?

Bank & institusi kewangan akan rujuk CCRIS apabila anda memohon:

-

🏡 Pinjaman rumah

-

🚗 Pinjaman kereta

-

💳 Kad kredit

-

💰 Pinjaman peribadi

-

👜 Pembiayaan ASB (ASBF)

Rekod CCRIS yang cantik & bersih membantu:

✔ Peluang kelulusan pinjaman tinggi

✔ Kadar faedah lebih rendah

✔ Limit kad kredit lebih besar

Rekod yang buruk pula menyebabkan:

❌ Pinjaman ditolak

❌ Perlu penjamin

❌ Kadar faedah lebih tinggi

📋 Apa Yang Ada Dalam Laporan CCRIS?

| Elemen | Maksud |

|---|---|

| Outstanding balance | Jumlah baki pinjaman terkini |

| Instalment | Bayaran bulanan yang sepatutnya dibayar |

| Limit Credit | Had kredit kad kredit / overdraf |

| Payment History (12 bulan) | 0 = tepat waktu, 1/2/3 = lewat bulan |

| Legal | Status undang-undang seperti muflis |

| Special Attention Account | Akaun yang dalam pemulihan / penjadualan semula |

📌 Penting: CCRIS tidak beri skor kredit, hanya data pembayaran.

Skor kredit biasanya datang dari CTOS / Experian.

🌡 Cara Baca Rekod Pembayaran CCRIS (12 Bulan)

Format biasa contoh:

| Jan | Feb | Mac | Apr | Mei | Jun | Jul |

|---|---|---|---|---|---|---|

| 0 | 0 | 1 | 0 | 2 | 3 | 0 |

📍 Maksud nombor:

-

0 = Bayar tepat waktu

-

1 = Lewat sebulan

-

2 = Lewat dua bulan

-

3 atau lebih = lewat teruk (risiko tinggi)

🔍 Cara Semak CCRIS Secara Online (Percuma)

Cara melalui eCCRIS

-

Layari: https://eccris.bnm.gov.my

-

Daftar akaun (guna IC & e-mail sah)

-

Log masuk

-

Muat turun laporan PDF percuma

Cara lain

📍 Pergi ke pejabat BNM

📍 Kaunter kiosk eCCRIS

📍 Wakil kuasa (dengan dokumen)

💡 Cara Baiki Rekod CCRIS Yang Buruk

| Masalah | Penyelesaian |

|---|---|

| Banyak nombor lewat pembayaran (1/2/3) | Bayar konsisten beberapa bulan berturut-turut |

| Tunggakan tinggi | Runding restructure / rescheduling dengan bank |

| Terlalu banyak permohonan pinjaman | Berhenti apply 3-6 bulan |

| Salah data kredit | Buat laporan pembetulan kepada bank & BNM |

| Gaji tidak stabil | Stabilkan pendapatan & tambahkan tabungan |

⏳ Tips Pro: Ambil masa 6–12 bulan untuk pulihkan imej dalam CCRIS.

⚠️ Kesilapan Biasa Tentang CCRIS

❌ Tutup kad kredit terus → Rekod tak hilang

❌ Bayar minimum kad kredit → Masih beri kesan kepada baki tertunggak

❌ Pinjaman kecil tak beri kesan → Ia tetap dilaporkan

❌ Bayar lewat sikit tak apa → Semua direkod dalam sistem

📌 Perbezaan CCRIS vs CTOS

| CCRIS | CTOS |

|---|---|

| Dikawal BNM | Syarikat swasta |

| Tiada skor kredit | Ada skor kredit |

| Tunjuk sejarah 12 bulan pembayaran | Tunjuk juga kes mahkamah & komersial |

| Rujukan untuk bank nilai risiko | Nilai penilaian risiko lebih mendalam |

🧠 Siapa Perlu Jaga CCRIS Seriusi?

✔ Bakal beli rumah 1-2 tahun lagi

✔ Nak buat ASBF tapi takut tak lulus

✔ Banyak kad kredit & komitmen bulanan

✔ Usahawan yang perlu pembiayaan bank

🥇 Tips Gold Standard Untuk Rekod Kredit Cantik

✨ Bayar hutang lebih awal sebelum due

✨ Simpan debt-to-income ratio bawah 35%

✨ Limit kad kredit banyak tak apa, tapi guna rendah (≤ 30%)

✨ Semak CCRIS setiap 6 bulan

✨ Simpan buffer kecemasan 3-6 bulan pendapatan

🏁 Kesimpulan

CCRIS ialah kunci utama menentukan masa depan kewangan anda.

Jika rekod bersih → peluang kewangan korang terbuka luas.

Jika rekod teruk → masih boleh diperbaiki dengan strategi yang betul.

👉 Benda paling penting: Tindakan konsisten setiap bulan.